Llegado el fin de año, para la mayoría de las empresas es el momento de hacer el cierre del ejercicio contable/fiscal y es el momento de revisar que todo lo que debe estar contabilizado correctamente, lo está, de cara a que las cuentas anuales reflejen la imagen fiel de la situación económico-financiera de la empresa. Además, conviene recordar que todo gasto que no contabilicemos no reduce la base imponible del Impuesto de Sociedades y, por tanto, en caso de beneficios, pagamos más impuesto del que deberíamos, y en caso de pérdidas, generamos menos crédito fiscal.

En TBig somos partidarios de tratar de llevar la contabilidad lo más al día posible, no sólo en aquellos movimientos que generen entradas o salidas de caja, sino también en aquellos que tienen más que ver con criterios de devengo temporal de ingresos y gastos. Sobre todo, porque así evitamos muchos sustos, pues es frecuente pensar que tenemos unos resultados muy buenos, y una vez hechos los ajustes, vemos que no es así. Si bien en las empresas grandes es más frecuente llevar estas cosas al día, en las PYMES y Startups no tanto.

Así, sin ánimo de ser exhaustivos, recordamos una serie de comprobaciones y asientos que, a menudo, dejamos para final de año, y que no debemos olvidar: ⚠️

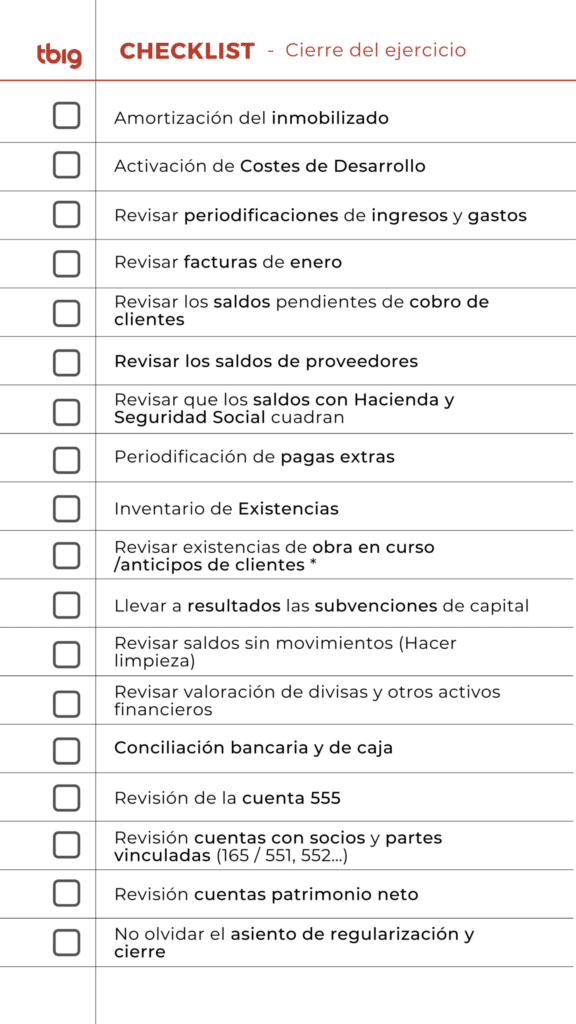

- Amortización del Inmovilizado. Reflejan el desgaste o uso de los elementos del inmovilizado. Existen varios métodos, pero normalmente las PYMES y Startups se ceñirán a las tablas. Cabe recordar que fiscalmente, en determinadas circunstancias se puede aplicar amortización acelerada o incluso libertad de amortización, sobre todo en Empresas de Reducida Dimensión. Ahora bien, contablemente se debe contabilizar correctamente y aplicar en el Impuesto las Diferencias Temporarias correspondientes.

- Activación Costes de Desarrollo. Sobre todo en las empresas tecnológicas, como suele ser el caso en gran parte de las Startups donde a menudo se contratan profesionales, ya sea externos, ya sean empleados, para desarrollar aplicaciones y otros activos que servirán para obtener ingresos en el futuro. Se deben cuantificar los costes (y por supuesto, documentarlo perfectamente) y llevarlos a Inmovilizado. Esto mejorará el resultado del ejercicio. Posteriormente, una vez el Activo resultante esté en uso, se empezará a llevar a gastos vía amortización.

- Revisar periodificaciones de ingresos y gastos. El ejemplo más común es el de las pólizas de seguros. Una cosa es la fecha en la que se paga, y otra muy distinta es el periodo que abarca la cobertura. Salvo que el contrato sea por el año natural, normalmente la póliza abarcará parte de dos ejercicios y hay que reflejarlo correctamente.

- Revisar facturas de enero, pues muchas de ellas, sobre todo las que se refieren a suministros y consumos, tienen devengo en diciembre del ejercicio que estás cerrando. En función de tu negocio, pueden ser significativas, por ejemplo las facturas de luz o gas en industria y hostelería, o de telefonía (salvo tarifas planas), si tienes un call center… Dichos consumos serían gasto del ejercicio a cerrar y, por tanto, se podrían también periodificar y deducir en el IS, si procede.

- Revisar los saldos pendientes de cobro de clientes, por si hay alguno que tenga una antigüedad de más de 6 meses desde su vencimiento y se puede (y debe) provisionar la posible pérdida, y reclasificar el saldo vencido a Clientes de Dudoso Cobro. Además, si se cumplen los requisitos (reclamación judicial o requerimiento notarial, emisión de factura rectificativa por el IVA ingresado, comunicación a Hacienda en tiempo y forma), se puede recuperar el IVA ingresado.

- Revisar los saldos de proveedores, por si alguno tiene saldo deudor. Esto suele pasar, bien porque hemos pagado por anticipado y no nos ha llegado la factura, o bien porque se ha extraviado y no la hemos contabilizado, bien porque hemos pagado por error por duplicado. Muy habitual en las facturas que vienen por domiciliación de recibos, como los suministros o la telefonía. Lo suyo es ponerse en contacto con el proveedor / prestador de servicios para que nos haga llegar la factura a la mayor brevedad. Entretanto, se suele contabilizar el gasto contra la cuenta 4109 — Acreedores. Facturas Pendientes de Recibir. Una vez llega la factura, se saldan ambas cuentas, la 4109 y la del proveedor / acreedor, y se procede, en su caso, a la deducción del IVA.

- Reclasificación de largo a corto plazo de deudas y créditos, de modo que el corto plazo refleje los vencimientos inferiores a un año.

- Revisar que los saldos con Hacienda y Seguridad Social cuadran con los modelos que se pagarán en enero. Lo normal es que cuadren, pero es el momento de revisar, si no lo hemos hecho antes, si hay algún error, si arrastramos algún saldo antiguo, etc. y corregirlo.

- Periodificación de pagas extras y retribuciones variables devengadas en el año y pagaderas en el ejercicio siguiente.

- Inventario de Existencias. Con el cierre del ejercicio, es un buen momento para hacer un conteo físico del almacén y una valoración actualizada, por si se ha producido alguna merma, si tenemos existencias obsoletas o en mal estado, si hay algún error, etc. y hacer el asiento de variación de existencias.

- Para el caso de empresas de servicios profesionales, revisar también las existencias de obra en curso / anticipos de clientes. Esto es, el valor a precio de venta de horas realizadas y pendientes de facturar (Obra en curso, reconociendo el ingreso), o las facturaciones cobradas emitidas al inicio de los trabajos, en la parte de horas no consumidas (Anticipo de clientes, reduciendo el ingreso en el importe correspondiente).

- Llevar a resultados las subvenciones de capital por el importe correspondiente al ejercicio.

- Hacer limpieza. Revisar saldos sin movimientos. A menudo se quedan en el balance saldos de distinta índole por provisiones o cualquier otro tipo de movimiento, pasan los años y siguen esos saldos en nuestra contabilidad. El cierre del ejercicio es un buen momento para limpiar.

- Revisar valoración de divisas y otros activos financieros por si hay que aplicar algún gasto por deterioro de valor.

- Conciliación bancaria y de caja. Es muy importante que los saldos de caja y bancos coincidan con la contabilidad al cierre de cada ejercicio. Ojo con las fechas valor, pues si el cierre cae en fin de semana, es posible que ese día no se refleje en el saldo del banco la realidad, pero cuando el día 2 o 3 nos llega el cargo, vemos que hay movimientos que indican fecha valor 31 de diciembre.

- Revisión de la cuenta 555. Partidas pendientes de Aplicación.

- Revisión cuentas con socios y partes vinculadas (165 / 551, 552…)

- Revisión cuentas patrimonio neto. A menudo olvidamos hacer el asiento de reparto del resultado del ejercicio anterior tras la Junta General.

- No olvidar el asiento de regularización y cierre.

Podríamos hacer una lista mucho más larga, en función de las particularidades de cada empresa, pero si revisamos bien todos estos puntos, las cuentas serán más fiables.

Os dejamos una plantilla para que tengáis siempre a mano: 👇🏻

Como siempre, esperamos que resulte de interés y recuerde que, en Tbig estamos a su disposición para ayudarle. 🤝